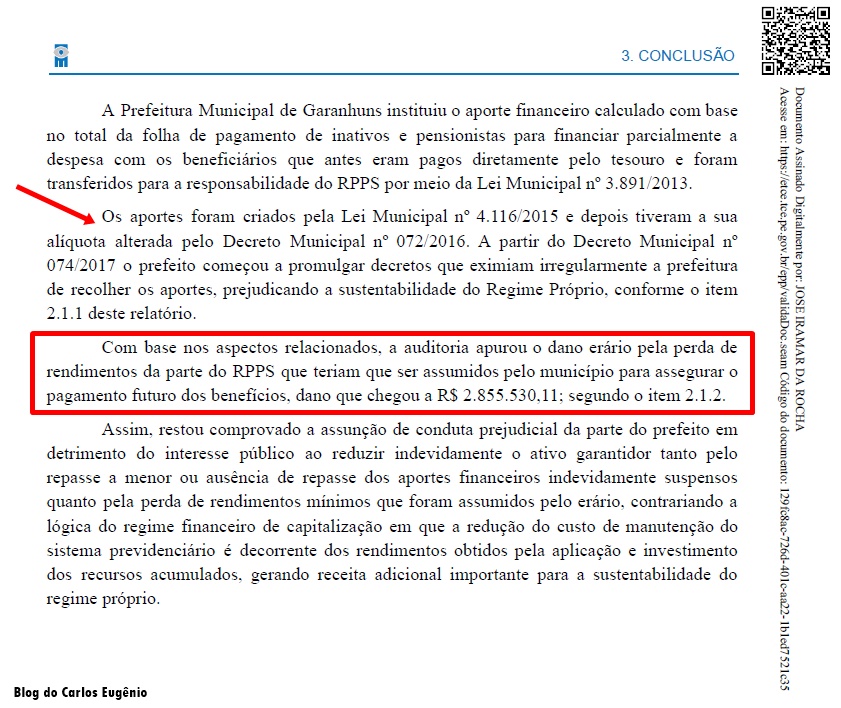

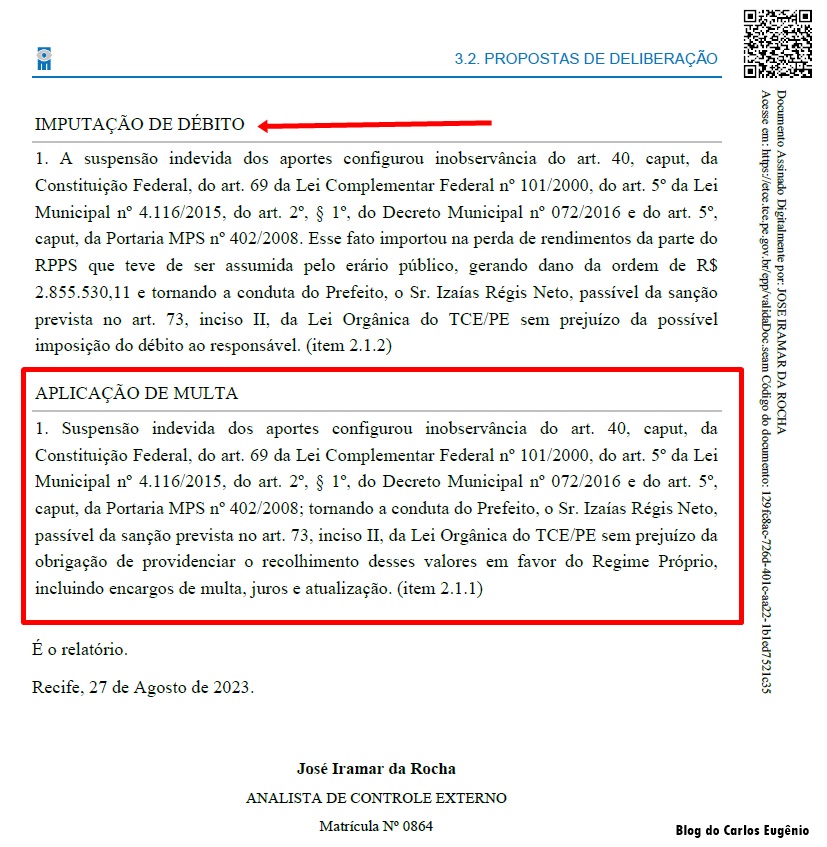

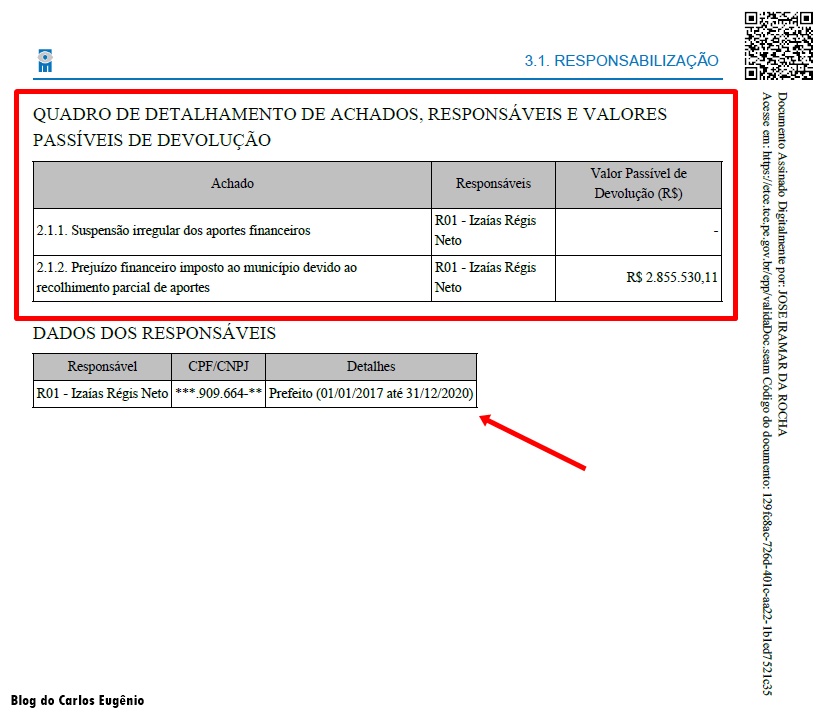

Relatório de auditoria especial realizado no Instituto de Previdência dos Servidores Públicos do Município de Garanhuns (IPSG), pelo Tribunal de Contas de Pernambuco (TCE-PE), apontou que a Autarquia teve um prejuízo financeiro de R$ 2.855.530,11 entre os anos de 2018 e 2020.

A Auditoria, assinada pelo Analista de Controle Externo, José Iramar da Rocha, identificou irregularidades de suspensão dos aportes financeiros realizados via Decretos Municipais pelo então prefeito Izaías Régis. Segundo a Auditoria, os procedimentos precisariam da aprovação prévia da Câmara de Vereadores. A falta de repasses dos aportes também é apontada como irregular, pois gerou, segundo Rocha, a perda de rendimentos da parte do Regime Próprio de Previdência.

“A suspensão indevida dos aportes (…); tornou a conduta do Prefeito Izaías Régis Neto, passível da sanção (…); sem prejuízo da obrigação de providenciar o recolhimento desses valores em favor do Regime Próprio, incluindo encargos de multa, juros e atualização”, conclui o Analista de Controle Externo do TCE-PE, em seu Relatório que pode ser baixado clicando AQUI.

Através de Nota, o Ex-prefeito e atual deputado Estadual, Izaías Régis, se posicionou sobre o Relatório de auditoria especial.

“Em seu relatório preliminar o Auditor fez ilações de possível dano, o qual existiria em face de aplicação financeira fictícia, se acaso os recursos estivessem sido repassados, unicamente sob seu ponto de vista. Como se sabe, o relatório preliminar não é apontamento definitivo do TCE, o qual, somente e após o regular tramitação e análise da defesa, é que o Relator do Tribunal de Contas do Estado, irá emitir pronunciamento final”, registra trecho da Nota distribuída à Imprensa.

“Em relação aos citados aportes financeiros, cabe esclarecer que o próprio Tribunal de Contas julgou regulares as contas do exercício de 2018, 2019 e 2020, analisando os decretos citados no relatório preliminar do IPSG, ou seja, o próprio pleno e Câmaras do TCE atestaram a ausência de qualquer dano ao erário e principalmente atestando a regularidade dos atos da gestão. Cabe também salientar, que a própria gestão atual solicitou a invalidação de referido aporte financeiro, conforme processo Número: 0007958-23.2023.8.17.2640, o que só demonstra a legalidade dos atos que foram praticados pela gestão do ex-prefeito, já que a atual gestão tem o mesmo entendimento, se socorrendo do poder judiciário com este intuito”, registra outro trecho da Nota.

“Percebe-se claramente uma contradição do relatório com as prestações de contas já julgadas e aprovadas, o que sem sombra de dúvidas levará a regularidades da auditoria do TCE”, finaliza a Nota assinada pela assessoria do Ex-Prefeito de Garanhuns, que pode ser conferida na Íntegra após a publicidade. (@blogcarloseugenio)

* Nota da Defesa do deputado Izaías Régis na íntegra:

“A defesa do ex-prefeito Izaías Regis Neto, tomou conhecimento de relatório preliminar de lavra do Tribunal de Contas do Estado de Pernambuco, através das redes sociais, cujo período abrangeria os anos de 2018, 2019 e 2020.

A referida auditoria foi realizada no IPSG, onde em seu relatório preliminar o auditor fez ilações de possível dano, o qual existiria em face de aplicação financeira fictícia, se acaso os recursos estivessem sido repassados, unicamente sob seu ponto de vista.

Como se sabe, o relatório preliminar não é apontamento definitivo do TCE, o qual, somente e após o regular tramitação e análise da defesa, é que o Relator do Tribunal de Contas do Estado, irá emitir pronunciamento final.

Em relação aos citados aportes financeiros, cabe esclarecer que o próprio Tribunal de Contas julgou regulares as contas do exercício de 2018,2019 e 2020, analisando os decretos citados no relatório preliminar do IPSG, ou seja, o próprio pleno e Câmaras do TCE atestaram a ausência de qualquer dano ao erário e principalmente atestando a regularidade dos atos da gestão.

Cabe também salientar, que a própria gestão atual solicitou a invalidação de referido aporte financeiro, conforme processo Número: 0007958-23.2023.8.17.2640, o que só demonstra a legalidade dos atos que foram praticados pela gestão do ex-prefeito, já que a atual gestão tem o mesmo entendimento, se socorrendo do poder judiciário com este intuito

Assim, até em recente pronunciamento do MPCO, este apresentou relevante parecer.

“DR. CRISTIANO PIMENTEL – PROCURADOR: Só um breve aparte,

Presidente. CONSELHEIRO EDUARDO LYRA PORTO – PRESIDENTE E RELATOR: Pois não.

As alíquotas ordinárias, por lei, já estão num percentual mínimo de 14% mensal. Então, muitas vezes, se você pensar na instituição de uma alíquota suplementar de acordo com a recomendação atuarial, tem um potencial quase confiscatório. Então, realmente, não é motivo para a rejeição de contas, até porque nós sabemos das dificuldades até do processo legislativo de uma alíquota.”

Percebe-se claramente uma contradição do relatório com as prestações de contas já julgadas e aprovadas, o que sem sombra de dúvidas levará a regularidades da auditoria do TCE”.